Položky označené "Skladem" expedujeme:

- objednáno do 10:00 ve stejný den

- objednáno po 10:00 následující den

⚡ Daňové otázky elektromobility

Registrujeme, že firmy, které pořizují elektromobily a plug-in hybridní vozy mají nejasnosti ohledně daňových otázek při nabíjení. Součástí tohoto článku je odkaz na příručku Svazu průmyslu a dopravy ČR. Je určena všem firmám, které chtějí / musí nakupovat elektrická služební vozidla. V příručce je na konkrétních příkladech vysvětleno, jak stanovit cenu elektřiny pro určování výše náhrady za dobíjení či jak uplatnit výdaje na dobíjení firemních aut do daňově uznatelných nákladů. Najdete v ní také doporučené daňové režimy pro použití nabíjecích Wallboxů nebo rady pro odepisování majetku. Zabývá se také režimy pro rozdělení nabíjení firemních aut pro pracovní a soukromé účely.

Obsah příručky byl odladěn s ministerstvem financí, Generálním finančním ředitelstvím, ministerstvem práce a sociálních věcí a ministerstvem průmyslu a obchodu.

Materiál slouží k vyjasnění daňových aspektů ve vztahu k elektromobilitě, nabízí doporučené postupy, které vycházejí z praxe a byly diskutovány a odsouhlaseny Ministerstvem financí ČR a Generálním finančním ředitelstvím. Materiál není vyčerpávající, reaguje na hlavní nejasnosti a otázky, které se nyní objevuji stále častěji v souvislosti s rozvojem elektromobility.

Následující kapitoly nabízejí konkrétní možné postupy a související informace.

1.A) STANOVENÍ CENY ELEKTŘINY PRO URČOVÁNÍ VÝŠE NÁHRADY ZA DOBÍJENÍ ELEKTROMOBILU PRO PRACOVNÍ ÚČELY V PROVÁDĚCÍ VYHLÁŠCE MPSV K ZÁKONÍKU PRÁCE O STANOVENÍ PRŮMĚRNÉ CENY POHONNÝCH HMOT PRO ÚČELY POSKYTOVÁNÍ CESTOVNÍCH NÁHRAD

Podstata problému:

- Česká legislativa při výpočtu náhrad za spotřebované pohonné hmoty vč. elektřiny vychází ze skutečně ujeté vzdálenosti (uvedené v knize jízd), z průměrné spotřeby uvedené v technickém průkazu k vozidlu a z prokázané ceny nakoupených spotřebovaných pohonných hmot. Namísto skutečné ceny nakoupených pohonných hmot zákoník práce umožňuje podpůrně použít pro výpočet náhrad ceny stanovené ve vyhlášce MPSV (pro rok 2019 se jednalo o vyhlášku č. 333/2018 Sb.).

- V případě domácího nabíjení elektrických vozidel neexistuje žádná jednotná cena elektřiny pro stanovení náhrady nákladů vynaložených zaměstnancem na nabíjení vozidla. Obecně se vychází z povinnosti zaměstnance prokázat veškeré náklady, které mu má zaměstnavatel nahradit. To je však v praxi složité, neboť vyúčtování spotřeby elektřiny neprobíhá obvykle na měsíčním základě, a navíc je celková cena elektřiny složena z více položek, z nichž některé jsou fixní bez ohledu na spotřebu elektřiny.

- V tomto případě je nutné rozlišit soukromé vozidlo a vozidlo poskytnuté zaměstnavatelem (v praxi běžně používán též termín „služební vozidlo“). Podle zákoníku práce § 157 odst. 2 se nyní využívají náhrady pouze pro vozidla, které zaměstnanci neposkytl zaměstnavatel, tedy soukromá vozidla. Zvolenou referenční cenu tak lze využít u soukromých elektromobilů, které zaměstnanec využije k pracovní cestě. Situaci u vozů zaměstnavatele nabíjených na náklady zaměstnance a využitých pro pracovní účely (v praxi, například v knihách jízd, se běžně používá termín „služební“ cesta, „služební“ účely) se věnuje následující bod 1.B).

Řešení:

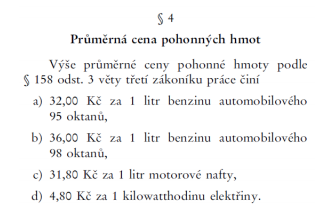

- Vyhláška MPSV č. 358/2019 Sb. ze dne 18. prosince 2019 obsahuje referenční cenu pro elektřinu spotřebovanou jako pohonná hmota při nabíjení elektromobilů na rok 2020.

- Již v návrhu vyhlášky MPSV uvedlo: "Ministerstvo průmyslu a obchodu, Energetický regulační úřad a Svaz průmyslu a dopravy ČR požadovali zařadit mezi pohonné hmoty i průměrnou cenu za 1 kWh elektřiny. Této připomínce bylo ve spolupráci s Českým statistickým úřadem, který na svých webových stránkách požadovaný údaj publikoval, vyhověno."

- Vyhláška konkrétně uvádí: "Výše průměrné ceny pohonné hmoty podle § 158 odst. 3 věty třetí zákoníku práce činí (…) 4,80 Kč za 1 kilowatthodinu elektřiny."

- Ve vyhlášce uvedenou cenu elektřiny lze použít zejména pro účely nabíjení v domácnosti, ale i pro ostatní situace, kdy zaměstnanec není schopen prokázat konkrétní náklady na nabíjení vozidla použitého pro pracovní účely. Výše náhrady by pak stejně jako u uhlovodíkových paliv byla určena podle ujeté vzdálenosti a spotřeby elektřiny.

- Uvedení ceny elektřiny ve vyhlášce tak usnadní zavádění elektro-mobility do firem, přičemž i nadále bude mít zaměstnanec přednostně právo na náhradu v prokázané skutečné výši, např. v případě sjednání zvláštního tarifu pro nabíjení. Referenční cena elektřiny však umožní snížit administrativu zaměstnavatelů spojenou s prokazováním ceny elektřiny prostřednictvím faktur zaměstnanců od jejich dodavatelů.

- Zveřejněná cena by měla být (s ohledem na rozptyl cen elektřiny pro domácnosti) vhodná pro většinu domácností.

- Využití referenční sazby je dobrovolné. Nadále lze zvolit způsob individuálního prokazování. Cílem referenční sazby je snaha o maximální zjednodušení, ale je na každém subjektu posouzení jejího využití.

Nastavení metodiky pro výpočet referenční ceny na rok 2021 a další roky:

- Bude sestavena pracovní skupina na základech již proběhlých jednání na SP ČR, která by měla řešit koncepční a metodický přístup ke stanovení tzv. referenční ceny či její indexace pro následující roky.

- Pracovní skupina bude pod vedením MPSV s účastí zejm. ČSÚ, ERÚ, SP ČR a jeho odborných členů, MPO a MD.

Zdroj: https://www.spcr.cz/files/cz/media/SPCR_Danove%20otazky_elektromobility_2020.pdf

Diskuze (0)

Buďte první, kdo napíše příspěvek k této položce.

Pouze registrovaní uživatelé mohou vkládat příspěvky. Prosím přihlaste se nebo se registrujte.